Bursa

Az Bulutlu

28°C

Bursa

28°C

Az Bulutlu

Pazar Az Bulutlu

27°C

Pazartesi Açık

25°C

Salı Açık

28°C

Çarşamba Az Bulutlu

22°C

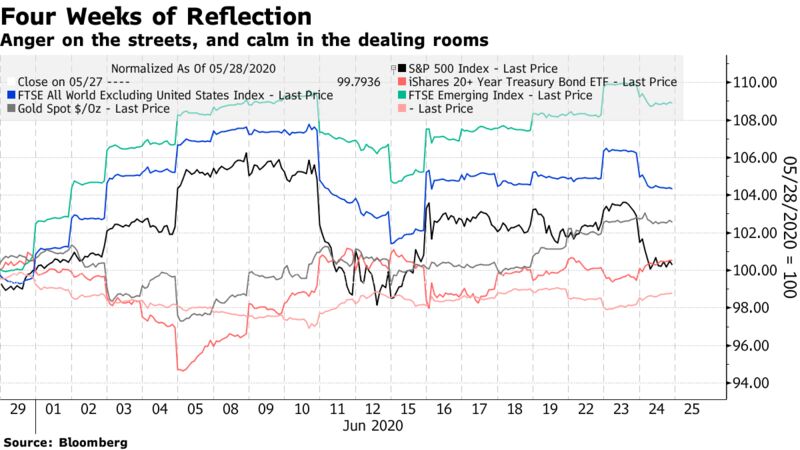

Türkiye’de hisse senetleri, ABD hisse senetlerine göre çok daha ekonomik. Minneapolis’teki protestocuların George Floyd’un polis tarafından öldürülmesine tepki olarak bir polis karakolunu yakmasından dört hafta geçti.

Bunlar sokaklarda dikkat çekici dramatik olaylar.

ABD’de ve Batı dünyasında ırkçılık ve adalet hakkında ateşli bir tartışma yaşanıyor. Ancak bu son 20 iş gününde, piyasalarda neredeyse tamamen heyecan eksikliği yaşandı.

Hem S&P 500 hem de uzun Hazine bonoları neredeyse 28 Mayıs sabahı oldukları yerdeydi:

Geçtiğimiz ay ABD dışındaki hisse senetlerinin ve özellikle gelişmekte olan piyasalardaki hisselerin, dolardaki hafif bir zayıflama sayesinde biraz arttığını gördü.

Gidebildiği kadarıyla bu sağlıklı.

Bazı önlemlerle, tarihteki en hızlı borsa mitinginden sonra, bir konsolidasyon dönemi açıktır.

Ayrıca bu bize piyasanın çok ileri, çok hızlı gelip gelmediğini anlama şansı da sunuyor.

Değerleme, her zaman gereklidir ama zamanlamaya yardımcı olmaz.

Pahalı bir pazar her zaman daha pahalı olabilir. Ancak, uzun mesafe için sermaye tahsis ederken son derece yararlıdır.

10 yıl boyunca, ortalama geri dönüş kuvvetleri, onları satın aldığınızda daha pahalı olan yatırımların daha ucuz olan yatırımlardan daha kötü olacağı anlamına gelir.

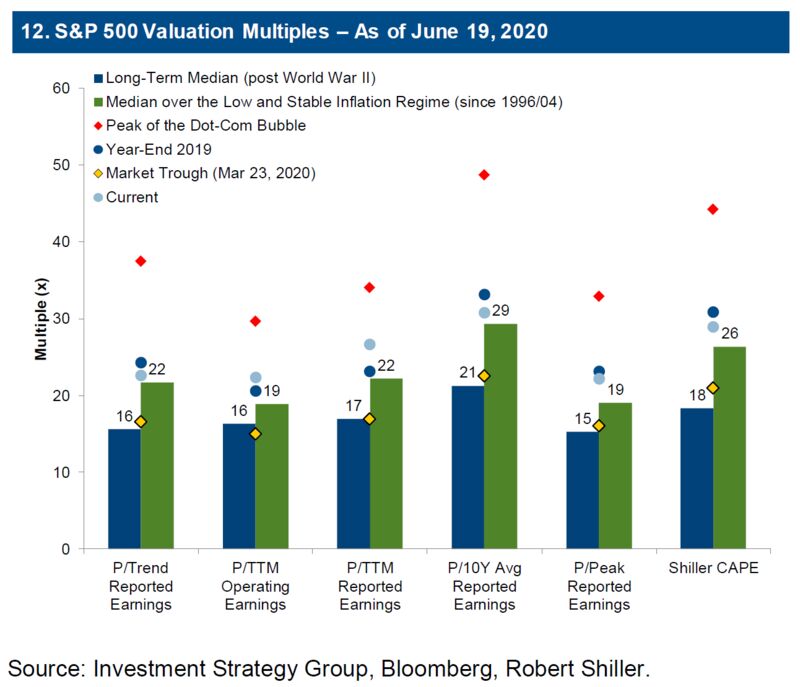

ABD hisse senetleri özellikle pahalı görünmüyor ve bu nedenle içlerinde zayıf olmaya gerek yok. Bu grafikte görüldüğü gibi, bir dizi uzun vadeli değerleme metriğinde, mevcut değerler II.

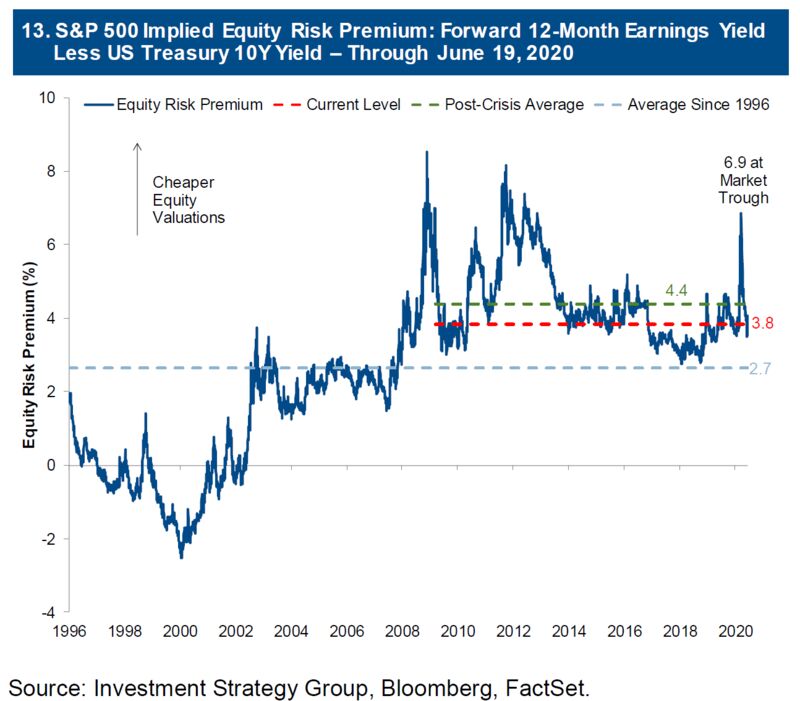

Ayrıca, kazanç getirisini (fiyat-kazanç oranının tersi) 10 yıllık Hazinelerdeki verimle karşılaştırmak için klasik “Fed Modelini” kullanırsak, S&P 500’ün çoğu için olduğundan daha ucuz göründüğünü tekrar buluyoruz.

1996 yılından bu yana, Mart ayında piyasa çok ucuz görünüyordu. (Bununla birlikte, bu dönemin, kısmen Fed Modelinden gelen değerleme fikirleriyle donanmış olan Alan Greenspan’ın zaten “irrasyonel coşkuyu” uyardığı bir noktada başladığını unutmayın.)

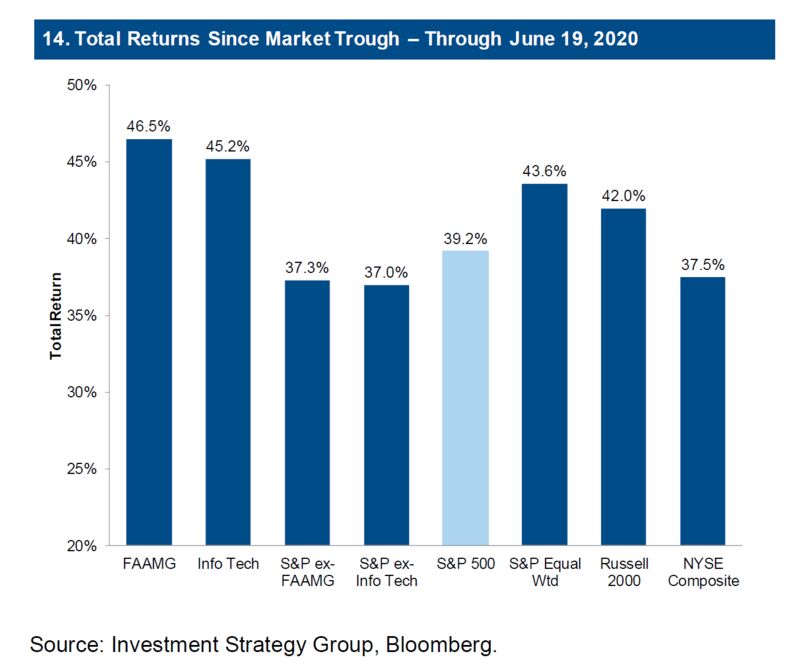

İyileşmenin dengesiz olduğu ve büyük teknoloji şirketleri, özellikle “Fang” internet grupları tarafından yönetildiği şikayeti söz konusu olduğunda, Goldman, toparlanmanın çeşitli sektörlerde güçlü olduğunu göstermektedir.

S&P, bilgi teknolojisi stokları veya Fang’ler hariç tutulsa bile sıçradı; ve Russell 2000 küçük şirketleri aslında S&P’den daha fazlasını elde etti:

Bu noktaların hepsi iyi değerlendirilmiştir. Bununla birlikte, 19 Şubat’ta Covid öncesi zirveye geri dönmek en mantıklı. O zamandan beri, teknoloji dışı sektörler daha önce satıldı ve daha az ikna edici bir şekilde iyileşti, böylece nihai sonuç kötü bir şekilde geride kalıyorlar, düşük bir tabandan geri kazanım yüzdeleri o kadar da kötü olmasa bile:

Şimdi değerleme konusuna geliyoruz.

Goldman grafiğinin önerdiği gibi, hisse senetlerinin kendi başlarına ne kadar pahalı olduğuna bakmak illa mantıklı değil.

Farklı hisse senetleri ve endeksler iyi sebeplerden ötürü diğerlerinden daha yüksek kazançlara sahip olabilir.

Apple Inc. kadar karlı bir şirket muhtemelen daha yüksek bir katkıyla işlem yapmalıdır. Birçok Avrupa pazarı gibi bu tür şirketlerden yoksun olan endeksler, mutlaka daha iyi değer sunmadan “daha ucuz” görünecektir.

Ancak piyasaların değerlemelerini kendi tarihleriyle karşılaştırırsak, ne kadar pahalı oldukları hakkında kabaca bir fikir edinebiliriz.

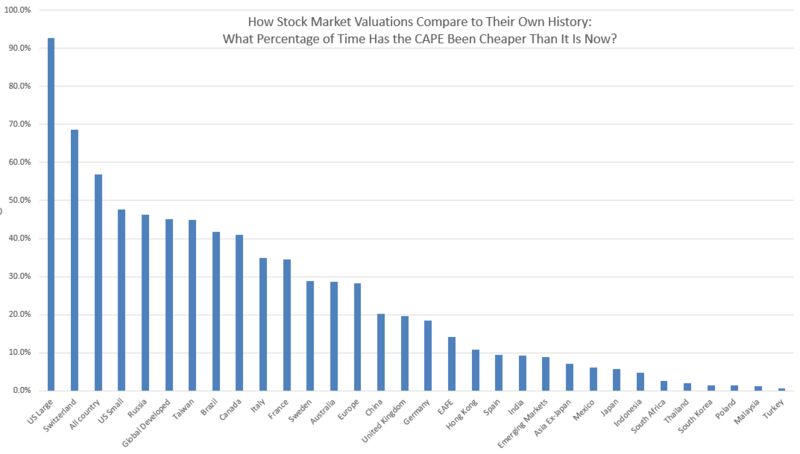

Aşağıdaki grafikte, Research Affiliates varlık tahsis sitesinden Yale Üniversitesi Robert Shiller tarafından ünlü hale getirilen döngüsel olarak ayarlanmış fiyat / kazançlarla ölçüldüğünde, borsalarının şu anda olduğundan daha ucuz olduğu zamana göre sıralanıyor .

ABD büyük harfleri aralıklarının en üstünde değil, ancak değerlemelerin ortalamanın üzerinde olduğu tek ülke.

Zamanın% 90’ından fazlası bundan daha ucuzlar. Bu arada, Araştırma Ortaklarının sayılarına göre, stokların şu anda% 99 oranında olduğundan daha pahalı olduğu dört ülke var. Bunlar Malezya, Polonya, Güney Kore ve Türkiye:

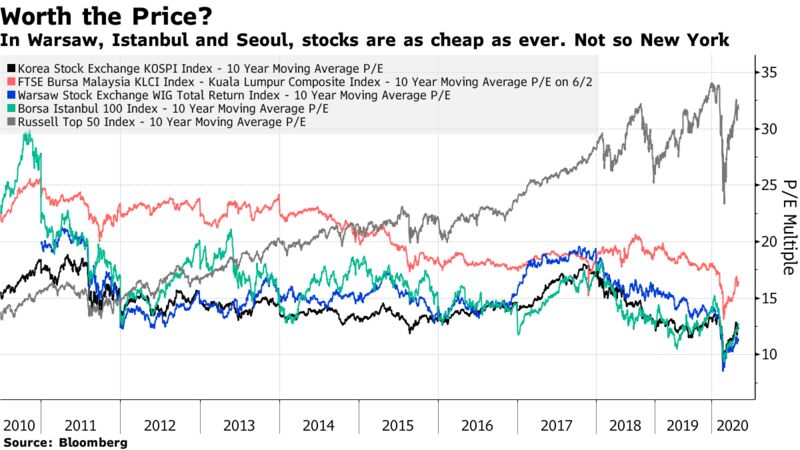

Buna zaman içinde bakmak için, bu dört ülkenin ana borsa endeksleri için Russell Top 50 endeksi ile aynı ölçüme kıyasla 10 yıllık hareketli ortalama kazançların (Shiller çoklu’nın daha basit bir versiyonu) katsayısı en büyük U.S şirketleri. Kontrast olağanüstü:

ABD mega sınırları bu gelişmekte olan dört pazardan herhangi birinden daha ucuzdu. Gez, bu onların büyük bir yatırım olduğunu kanıtlayacaklarının bir işaretiydi. On yıl sonra Russell Top 50, diğer tüm pazarların iki katından daha pahalı.

Bu yatırım tavsiyesi değil. Polonya veya Malezya hisse senetleri için gerekli özeni göstermiş gibi davranmıyorum.

Ancak Covid-19 şu anda bu kadar büyük bir sorun olduğundan, Malezya’nın ve özellikle Güney Kore’nin (sırasıyla 121 ve 281 Covid ölümleriyle) pandemiye karşı mücadelede çok başarılı olduğunu belirtmekte fayda var.

Ayrıca Polonya (1,396) hem de Türkiye (5.025) ölümlerin sınırlandırılmasında ABD’den çok daha başarılı olmuştur. (son sayımda 121.902). Virüs korkusu ve ekonomik faaliyet üzerindeki süregelen etkisi, şu anda hisse senetleriyle ilgili düşüşün ana nedeni ise, Kore’nin ve Malezya’nın tarihsel olarak ucuz olduğu ortaya çıkarken, ABD’nin neden tarihsel olarak pahalı olması gerektiği açık değildir.

Bazı aktif stok toplama denemek isteyen herkes için, bu pazarlar biraz dikkat değer olabilir gibi görünüyor.

Bu arada, ABD’nin aceleyle satılması veya düşük ağırlıklı olması gerektiği kadar değerli olmadığını iddia etmek mantıklı. Ancak değerleme, diğer birçok ülkenin aşırı kilo almayı gerektirebileceğini de göstermektedir.

Bu arada, son birkaç aydaki birçok sürpriz, bu krize 11 yıl öncesine göre çok daha agresif tepki veren Federal Rezerv’in kapısına atılabilir.

Üç ay önce, Fed’in söndürdüğü bir likidite krizi riski vardı.

Bunun yerine, Covid güdümlü yavaşlama sırasında nakit akışından mahrum kalan kaldıraçlı şirketler iflas etmeye zorlandığından, vaktinde bir ödeme gücü krizine maruz kalacağımız endişesiyle değiştirildi.

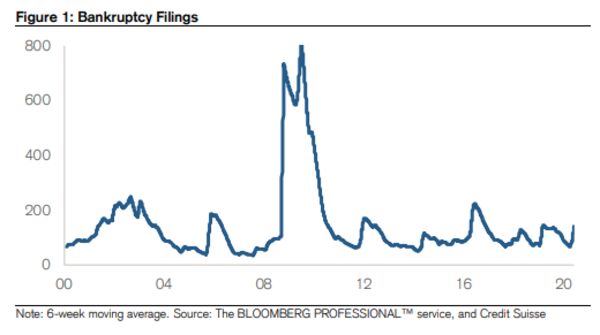

Hertz Global Holdings Inc. liderliğindeki iflas beyan etmek için bazı yüksek profilli isimler var, ancak Credit Suisse Group AG sermaye stratejisti Jonathan Golub’un bu grafiğinin gösterdiği gibi, şimdiye kadar kriz sonrası on yıl için tipik aralıkta kalıyorlar :

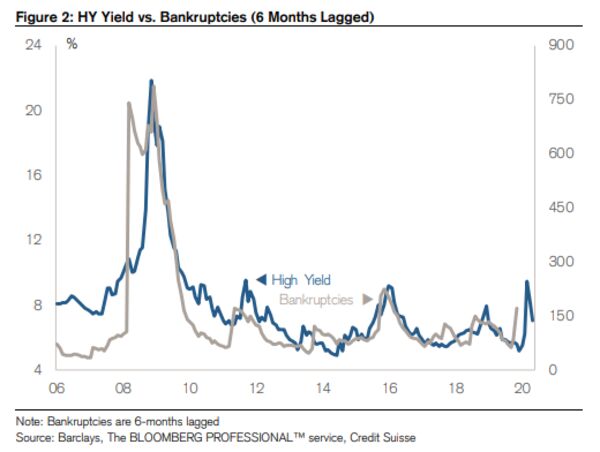

Bu arada, yüksek getirili borçlardaki spreadlere bakarsak, bunların iflaslar için öncü bir gösterge olarak iyi çalıştıklarını görebilir ve iflasların gerçekten içeride kalacağını önerebiliriz.

Kendilerini bir ödeme gücü krizi için konumlandıranlar hayal kırıklığına uğramış gibi görünmektedir (bazı Schumpeteri yaratıcı yıkımlarının, kapitalizmin daha fazla insan için daha fazla fayda sağlamaya başlamak için ihtiyaç duyabileceğini düşünenler gibi):

Bu, iflas tehdidi altında bulunan şirketlerde hisse senedi yakalayan değer yatırımcıları için güzel yağ kârı anlamına mı geliyor?

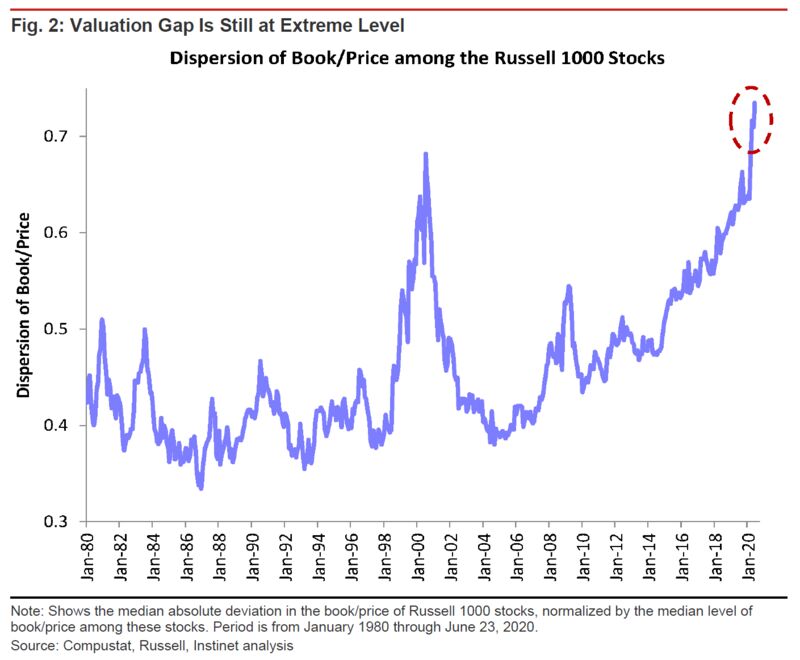

Instinet LLC’nin nicel stratejisti Joseph Mezrich’in bu grafiğinin gösterdiği gibi, büyük ABD şirketleri arasındaki değerlemelerin dağılımı rekor seviyelere sınırlandı ve şimdi 2000 başlarındakinden bile daha yüksek. değer satın almak için:

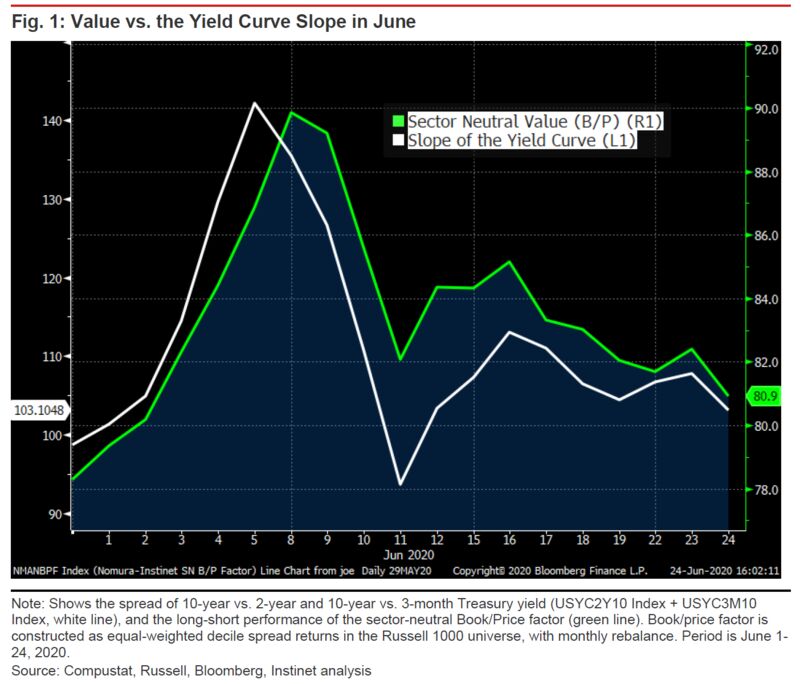

Eğri ne kadar düz olursa, her şey eşitse, yoksullar ucuz stokların performansı olacaktır.

Daha dik bir eğri, gelecek için daha fazla iyimserlik anlamına gelir ve değer stoklarının gerçekleştirmesi için doğru koşulları yaratır.

Ancak Fed, getiri eğrisi kontrolünü gerçekleştiriyor ve tahvil piyasası, kontrol zaten uygulanmış gibi davranıyor.

Böylece, eğrinin kısa bir dikleşmesini taze Fed duyuruları, yenilenen yassılaştırma ve değer stokları için kısa bir artışın izlemesi takip etti:

Hükümetin ekonomiyi kurtarmak için almış olduğu önemli açığı finanse etmesine yardımcı olmak için getiri eğrisi kontrolü gerekli olabilir. Şu anda açık olan en az acı verici ilaç olabilir.

Ancak bu, sermayeyi zayıf kullanan şirketler için hayatta kalmanın devam etmesi ve değer şirketleri için sürekli zorluklar anlamına gelecektir.

Piyasalar , salgını vurduğumuz Faustian ekonomik pazarlığını daha da netleştiriyor.